Giriş

Küresel ölçekte iklim değişikliği, sosyal adaletsizlikler ve yönetişim sorunlarına yönelik artan farkındalık, şirketlerin finansal performanslarının yanı sıra çevresel ve sosyal etkilerini de raporlamasını zorunlu kılıyor. Bu ihtiyaçtan doğan sürdürülebilirlik raporlaması, bugün birçok farklı standart ve çerçeve ile yürütülmektedir. Bu standartların en yaygın kabul göreni Küresel Raporlama Girişimi (GRI) Standartları iken, Türkiye’de ise Türkiye Sürdürülebilirlik Raporlama Standartları (TSRS) öne çıkmaktadır. Bu makale, bu iki önemli çerçevenin benzerlik ve farklılıklarını incelemeyi amaçlamaktadır.

1. GRI Standartları ve TSRS’ye Genel Bakış

GRI (Global Reporting Initiative) Standartları: Dünyada en yaygın kullanılan sürdürülebilirlik raporlama çerçevesidir. Çok paydaşlı bir yaklaşımla geliştirilmiş olup, bir kuruluşun ekonomik, çevresel ve sosyal etkilerini kapsamlı bir şekilde raporlamasını sağlar. Esnek bir yapıya sahiptir ve “önceliklendirilmiş konular” üzerine odaklanmayı teşvik eder.

TSRS (Türkiye Sürdürülebilirlik Raporlama Standartları): Türkiye Sermaye Piyasası Kurulu (SPK) tarafından yayımlanan ve belirli şirketler için yasal bir zorunluluk olan bir standartlar bütünüdür. Temelini, uluslararası kabul görmüş IFRS S1 ve IFRS S2 standartlarından alır. TSRS, öncelikli olarak iklim ve sürdürülebilirlikle ilgili risk ve fırsatların şirketin finansal durumu üzerindeki etkisini anlamaya odaklanır.

2. GRI ve TSRS Arasındaki Temel Benzerlikler

- Entegre Raporlama Anlayışı: Her iki standart da şirketlerin sadece finansal bilgileri değil, finansal olmayan performanslarını da paydaşlarına açıklaması gerektiği prensibini benimser.

- Paydaş Katılımının Önemi: GRI, paydaş katılımını ve etkileşimini merkeze alan bir yaklaşıma sahiptir. TSRS’de de şirketlerin değer zincirindeki paydaşları tanımlaması ve onlarla olan ilişkilerini anlaması beklenir.

- Çevresel Konuların Ortaklığı: İklim değişikliği, biyoçeşitlilik, su kaynakları ve atık yönetimi gibi çevresel konular her iki çerçevede de önemli bir yer tutar.

- Yönetişim Vurgusu: Şirket yönetiminin sürdürülebilirlik konularını nasıl yönettiği, riskleri nasıl değerlendirdiği ve yönetim yapısındaki sorumluluk dağılımı her iki standartta da raporlanması gereken temel başlıklardandır.

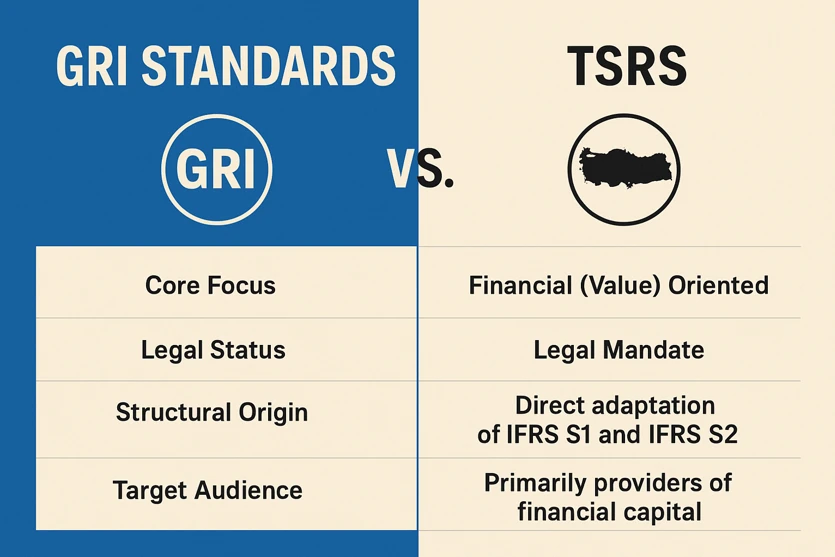

3. GRI ve TSRS Arasındaki Temel Farklılıklar

| Özellik | GRI Standartları | TSRS |

| Temel Odak | Etki Odaklılık – Kuruluşun dış dünya üzerinde yarattığı etkiler | Finansal Odaklılık – Sürdürülebilirlik risklerinin finansal etkisi |

| Yasal Durum | Gönüllü | Yasal Zorunluluk |

| Yapısal Köken | GRI tarafından geliştirilmiştir | IFRS S1 ve S2’nin Türkçe uyarlamasıdır |

| İçerik ve Kapsam | Geniş ve detaylı | Odaklanmış |

| Hedef Kitle | Geniş paydaş kitlesi | Finansal sermaye sağlayıcıları |

| Önceliklendirme | Materyalite analizi | Finansal materyalite |

4. Birbirini Tamamlayıcı Olarak Bu Standartları Okumak

GRI ve TSRS birbirine rakip standartlar değil, farklı amaçlara hizmet eden birbirini tamamlayıcı çerçevelerdir. Bir şirket, TSRS ile yatırımcılara finansal riskleri gösterirken, GRI ile tüm paydaşlarına çevresel ve sosyal etkilerini raporlayabilir.

Sonuç

Sürdürülebilirlik raporlaması artık bir “iyi niyet göstergesi” olmaktan çıkmış, küresel düzeyde bir gereklilik haline gelmiştir. Türkiye’deki şirketler için TSRS, yasal uyum sağlamak açısından kritik öneme sahiptir. Ancak, bir kuruluşun toplum ve çevre üzerindeki gerçek etkisini anlamak için GRI Standartları en kapsamlı çerçeve olma özelliğini korumaktadır.